De Kennisgroep aanmerkelijk belang heeft de vraag beantwoord of sprake is van een vermogensverschuiving bij een aandelenfusie waarbij twee aandeelhouders hun bewijzen van deelgerechtigdheid in een open fonds voor gemene rekening inbrengen in twee persoonlijke houdstervennootschappen waarin beiden aandeelhouder zijn.

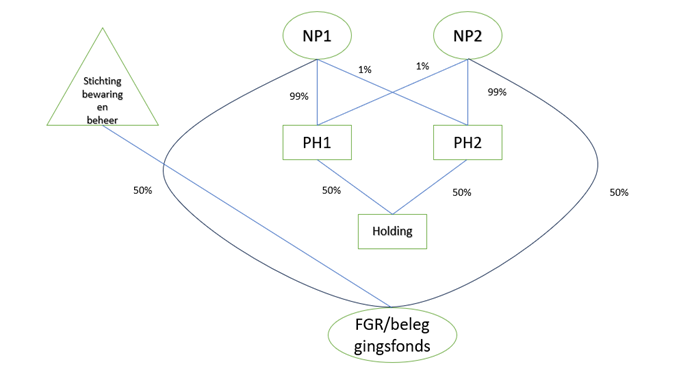

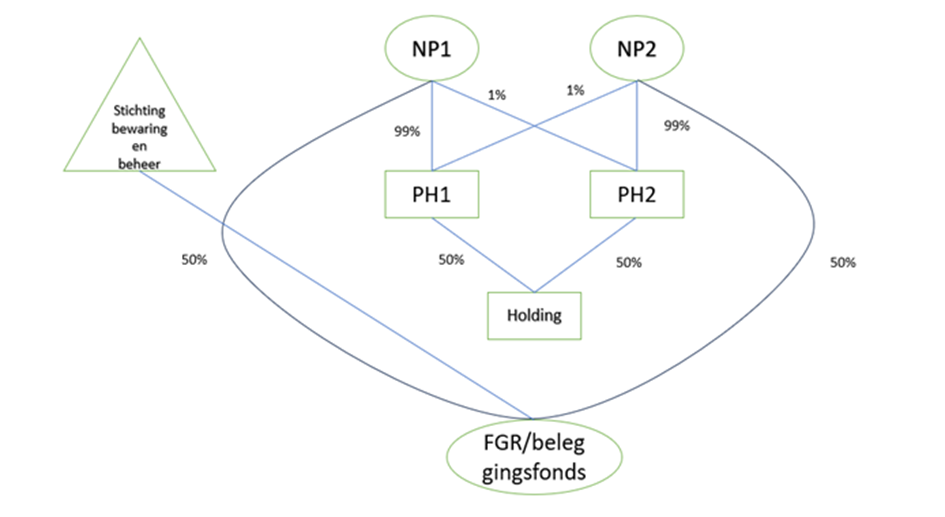

NP1 en NP2 houden ieder 99% van de aandelen in een persoonlijke houdstervennootschap (hierna: PH). Daarnaast zijn zij voor 1% aandeelhouder in de vennootschap van de ander. De beide PH’s zijn ieder 50% aandeelhouder in een holding (Holding).

NP1 en NP2 hebben daarnaast ieder een 50% belang in een open fonds voor gemene rekening). De structuur is als volgt:

NP1 en NP2 dragen hun bewijzen van deelgerechtigdheid in OFGR over aan hun PH’s, tegen uitreiking van nieuw te emitteren aandelen in deze vennootschappen. Zij willen hierbij gebruik maken van de aandelenfusiefaciliteit van artikel VI, tweede lid, van de Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstelling (hierna: WFGR). De bij de aandelenfusie uit te reiken aandelen hebben dezelfde waarde in het economisch verkeer als de ingebrachte bewijzen van deelgerechtigdheid.

Een van de voorwaarden om in aanmerking te komen voor deze aandelenfusiefaciliteit is dat de fusie per saldo niet resulteert in een vermogensverschuiving van de deelgerechtigden in het OFGR naar een of meer andere aandeelhouders in of andere gerechtigden tot het vermogen van de verkrijgende vennootschap (artikel VI, tweede lid, onderdeel c, WFGR).

Vraag

Is sprake van een vermogensverschuiving als bedoeld in artikel VI, tweede lid, onderdeel c, WFGR, gelet op het gegeven dat de aandeelhouders ieder 1% van de aandelen houden in de PH van de ander?

Antwoord

Nee. Omdat de bij de aandelenfusies uit te reiken aandelen dezelfde waarde in het economisch verkeer hebben als de ingebrachte bewijzen van deelgerechtigdheid in het OFGR, is per saldo geen sprake van een vermogensverschuiving als bedoeld in artikel VI, tweede lid, onderdeel c, WFGR.

Geef een reactie