De spoedwet verlenging tijdelijke huurovereenkomsten beoogt verlenging van de huurovereenkomst mogelijk te maken, zonder dat hierdoor huurbescherming ontstaat voor de huurder. De tijdelijke wet geldt sinds 21 april 2020, met terugwerkende kracht vanaf 1 april 2020.

Sinds 1 juli 2016 kunnen verhuurders woonruimte tijdelijk verhuren op basis van een nieuwe wet (artikel 7:271 lid 1 BW). Deze wet maakt het mogelijk om zelfstandig woonruimte voor maximaal twee jaar, en onzelfstandige woonruimte voor maximaal vijf jaar te verhuren, zonder dat de huurder huurbescherming geniet. Verlenging van de huurovereenkomst is echter niet mogelijk.

Als gevolg van de verspreiding van het coronavirus is bezichtiging van andere woonruimte, voor zover al beschikbaar, lastig. Ook wordt verhuizing in coronatijden onwenselijk geacht omdat hiervoor vaak meerdere personen binnen een afstand van anderhalve meter van elkaar met meubels sjouwen. Daarom heeft de minister op 26 maart 2020 een spoedwet aangekondigd. Deze wet maakt verlenging van de huurovereenkomst mogelijk. De wet is echter complex en vraagt snelle acties van huurders en verhuurder. De spoedwet is op 21 april 2020 door de Eerste Kamer goedgekeurd en wordt met terugwerkende kracht vanaf 1 april 2020 ingevoerd.

Doel van de spoedwet

De tijdelijke wet verlenging tijdelijke huurovereenkomsten beoogt verlenging van de huurovereenkomst mogelijk te maken, zonder dat hierdoor huurbescherming ontstaat voor de huurder. De wet geldt uitsluitend voor tijdelijke huurovereenkomsten in de zin van artikel 7:271 lid 1 BW en derhalve niet voor doelgroepencontracten en evenmin voor huurovereenkomsten naar zijn aard van korte duur is. Indien verlenging van dit type huurovereenkomsten gewenst is, dient maatwerk geleverd te worden. De vraag of er sprake is van een tijdelijke huurovereenkomst in de zin van artikel 7:271 lid 1 BW, is eveneens lastig te beantwoorden. Zie hiervoor de recente publicatie in HIP 2020/1.

De wet maakt het mogelijk om huurovereenkomsten die normaliter zouden eindigen tussen 1 april 2020 en 1 juli 2020, te verlengen met maximaal drie maanden tot uiterlijk 1 september 2020. Voor zover de bestrijding van het coronavirus langer zou duren voorziet de wet in een nieuwe mogelijkheid tot verlenging, totdat de wereld weer ‘tot rust’ is gekomen.

Bijzondere tijden vragen om bijzondere maatregelen

De spoedwet maakt het voor partijen mogelijk om een huurovereenkomst te verlengen, zonder dat hierdoor huurbescherming ontstaat. Belangrijk is dat zowel huurder als verhuurder schriftelijke aanzeggings-, verzoek-, en informatieplichten hebben en het bewijsrisico dragen dat aan die verplichting is voldaan. De jurisprudentie over dit onderwerp is wisselend, zie bijvoorbeeld rechtspraak.nl/uitspraak ECLI:NL:RBMNE:2017:4759. Een goede administratie van termijnen en verzonden berichten is derhalve noodzakelijk.

Handvatten om het wetsvoorstel te doorgronden

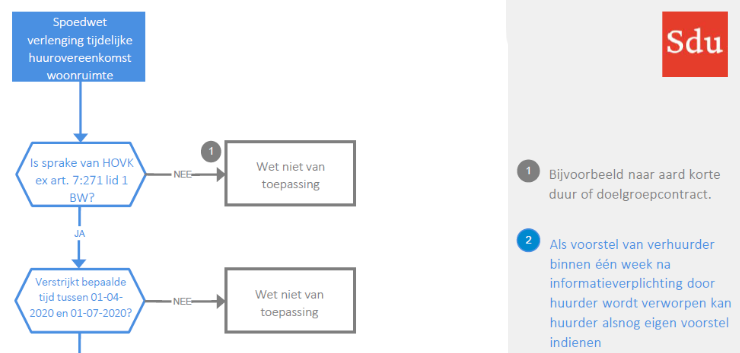

Sdu heeft in samenwerking met mr. Elout Korevaar na nauwkeurige bestudering van het wetsvoorstel een flowchart gemaakt waaruit duidelijk wordt dat het beëindigen of verlengen van tijdelijke huur geen eenvoudige opgave is. Het schema geeft handvatten om het wetsvoorstel snel en goed te doorgronden.

Bent u klant van Sdu OpMaat Huurrecht+ ? Klik dan hier om de flowchart te bekijken.

Nog geen klant?

Geen probleem! U kunt OpMaat Huurrecht+ 2 weken gratis uitproberen. U krijgt dan toegang tot alle huurrechtelijke onderwerpen, nieuwsberichten, tools (waaronder de Flowchart ‘Spoedwet verlenging tijdelijke huurovereenkomst’) en tijdschrift HIP (Huurrecht in de Praktijk) en JHV (Jurisprudentie Huur- en Verhuur).

Goed om te weten dat deze wet van kracht is gegaan. Het is belangrijk om huurders te beschermen in deze tijden van onzekerheid. Hopelijk hebben veel huishoudens hier baat bij!