Het ministerie van Financiën heeft informatie gepubliceerd over de geheven inkomstenbelasting op inkomen afkomstig uit opgebouwde rechten in Duitsland.

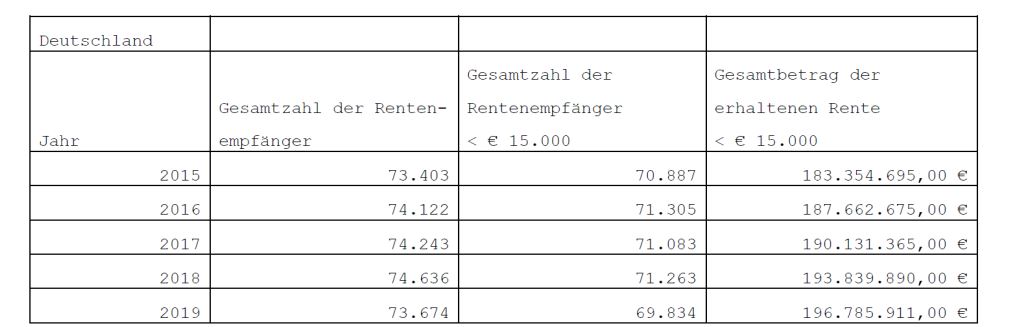

Na een analyse bleek dat er minimale verschillen zitten tussen de Nederlandse en Duitse cijfers. Omdat de Duitse cijfers leidend zijn, hebben de Duitse autoriteiten op verzoek eenmalig en bij wijze van hoge uitzondering ingestemd met de openbaarmaking van de Duitse gegevens over ontvangers van een Duits ouderdomspensioen in Nederland. Het gaat hierbij om de jaren 2015-2019. Deze gegevens worden uitgewisseld en verstrekt in het kader van de administratieve samenwerking tussen lidstaten op grond van de Europese Richtlijn administratieve samenwerking belastingen (2011/16/EU). Op basis van deze Richtlijn hebben de Duitse autoriteiten daarom de gegevens verstrekt. De onderstaande tabel is gemaakt door de Duitse autoriteiten over de jaren 2015-2019. Uit onderstaande tabel blijkt het totaal aantal in Nederland wonende ontvangers van een Duits ouderdomspensioen, het aantal ontvangers dat in Nederland belast wordt en het totaalbedrag van het door deze ontvangers ontvangen ouderdomspensioen. Omdat de tabel van Duitsland afkomstig is, is de informatie in de tabel in het Duits.

Bron: Besluit Wob-verzoek inkomstenbelasting over opgebouwde rechten in Duitsland, ministerie van Financiën, nr. 2022-0000004026, 22 februari 2022

Geef een reactie