De kennisgroep Resultaat uit Overige Werkzaamheden heeft de vraag beantwoord of het verstrekken van een lening (mede in het belang van de werkgever) tot gevolg heeft dat de gewone aandelen als een (onmiddellijk gehouden) lucratief belang moeten worden aangemerkt.

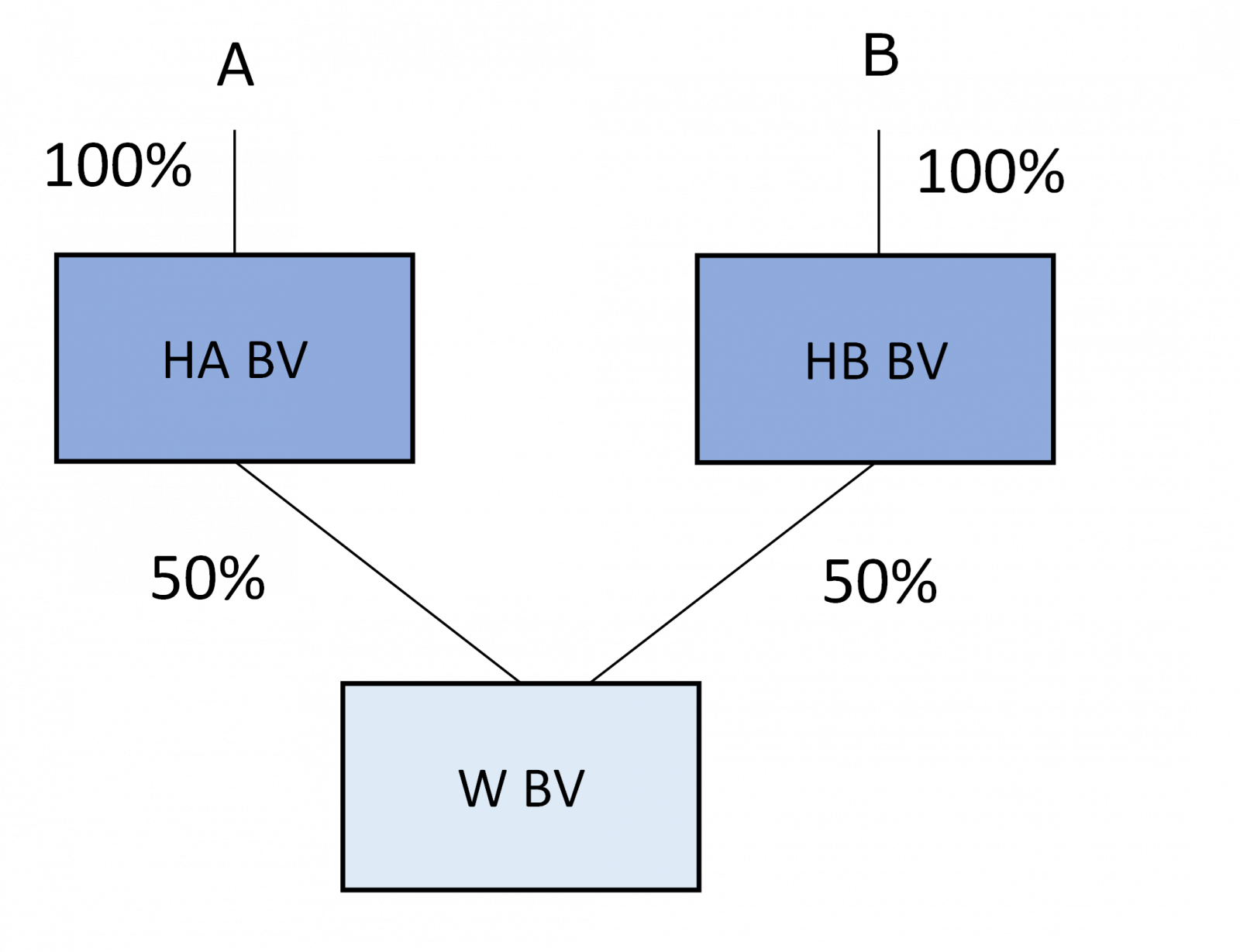

Werknemer C is in dienstbetrekking bij W BV. De aandelen in W BV worden indirect gehouden door A en B. C krijgt het aanbod om indirect 10% van de aandelen in W BV te verwerven. De waarde van de aandelen in W BV wordt bepaald op € 4.000.000. Deze waarde is afgestemd met en akkoord bevonden door de Belastingdienst. Het aandelenkapitaal van W BV bestaat uitsluitend uit gewone aandelen. A en B hebben direct noch indirect leningen aan W BV verstrekt. De aandelen W BV kennen ook overigens geen bijzondere condities.

De vennootschappelijke structuur vóór toetreding door C kan als volgt worden weergegeven:

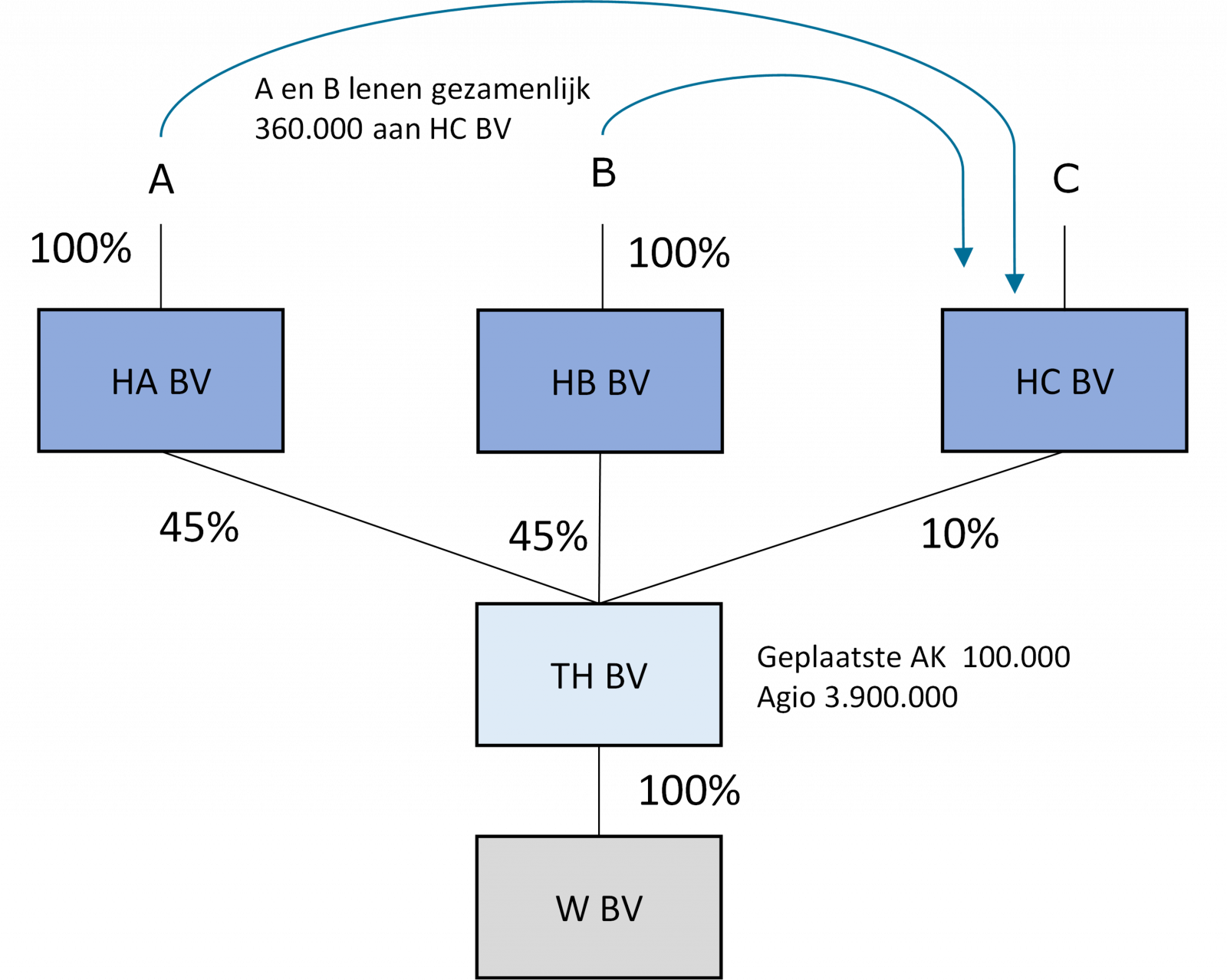

In het kader van de toetreding van werknemer C wordt TH BV opgericht door HA BV en HB BV. Het geplaatste nominale aandelenkapitaal bedraagt € 100.000. HA BV en HB BV storten de aandelen W BV op de gewone aandelen. Daardoor ontstaat een agio van € 3.900.000.

C richt HC BV op. Het geplaatste aandelenkapitaal bedraagt € 1.000. C stort € 40.000 op de gewone aandelen HC BV, waardoor tot een bedrag van € 39.000 agio in HC BV ontstaat.

HA BV en HB BV verkopen 10% van de aandelen TH BV aan HC BV voor in totaal € 400.000.

Voor de financiering van de koopsom lenen A en B gezamenlijk € 360.000 aan HC BV. HC BV legt € 40.000 aan eigen middelen in. De lening van A en van B aan HC BV kent de volgende voorwaarden:

- De looptijd is 5 jaar;

- Voor de lening geldt een jaarlijkse verplichte aflossing van 20%;

- Dividenden en vervreemdingswinsten op de aandelen in TH BV worden verplicht aangewend voor de betaling van de verschuldigde rente en aflossing van de lening;

- De rente is 2% en is jaarlijks verschuldigd;

- Als zekerheid is een pandrecht op de aandelen TH BV verstrekt;

- De lening wordt niet kwijtgescholden als bij de verkoop van de aandelen TH BV een restschuld overblijft.

Na toetreding van C kan de vennootschappelijke structuur als volgt worden weergegeven:

Vraag

Heeft het verstrekken van de lening door A en B (mede in het belang van de werkgever) aan HC BV tot gevolg dat de gewone aandelen in HC BV een (onmiddellijk gehouden) lucratief belang vormen bij C?

Antwoord

Nee. Er is geen sprake van een lucratief belang in HC BV omdat het beloningsoogmerk ontbreekt.

Bron: Belastingdienst, 5 februari 2026

Masterclass Management- en werknemersparticipatie

Tijdens deze masterclass komen in één dag de belangrijkste juridische en fiscale aspecten van management- en werknemersparticipaties aan bod. Daarbij wordt ingegaan op vragen als: wanneer kies je voor aandelen, opties, certificaten van aandelen, phantom shares, winstbewijzen, Stock Appreciation Rights of juist voor een winstafhankelijke bonus? Welke rechten en verplichtingen zijn hieraan voor de manager/werknemer verbonden? Wat kun je allemaal regelen, bijvoorbeeld wanneer een werknemer voortijdig ontslagen wordt.

Geef een reactie